一、黑龙江省大豆市场运行情况概述

本周(0306-0310),国内大豆现货市场价格整体走势分化,东北产区先抑后扬、南方产区稳中调整、销区市场整体平稳。集团下调收购价格,部分大型集团随挂牌收购,但实际收购未上量。终端市场需求不旺,多地市场经销商表示走货速度正常偏慢,手中库存消耗周期拉长,受此影响产区贸易商往市场走货困难。3月为农户春耕准备期,多数地区农户种植意向尚未确定,周内询价增多,售粮积极性有所提升。周中国储部分库点开始提价收购大豆,带动东北产区豆价上行。短期东北大豆现货价格或稳中偏强运行。

本周中储粮官网消息,按照国家有关部门安排,中储粮集团公司于近日在黑龙江、内蒙古两个大豆主产区启动新增2022年产国产大豆收购计划。具体收购价格、库点等相关信息将及时通过所在地媒体分批向社会公布。中储粮集团公司及所属相关企业将按照相关规定做好国产大豆收购工作。

二、国内大豆市场行情

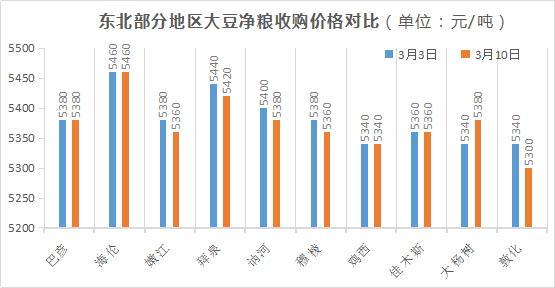

(一)黑龙江产区国产豆动态

本周东北产区大豆现货价格先抑后扬,截至本周五净粮主流收购价格5300-5460元/吨。内蒙、黑龙江部分国储库点提价收购国产新豆提振现货市场价格,对冲了周内的现货跌幅。周五随着中储粮各库点大豆收购公告的发布,产区贸易商收购意愿加强,但因政策传导需要时间,价格上涨或由点及面,逐步覆盖全省。短期内,预估省内新豆主要流向集中国储库点。

据跟踪调查统计,本周农户售粮询价增多,因气温回暖,大豆露天存放时限缩短,且3月为春耕准备期,需资金承包土地、购买农资农具等用品。国储收购为产区贸易商提供粮源流向,提振收购积极性,预估下周农户售粮进度加快。

3月9日中央储备粮海伦直属库海明储粮区、中储粮尼尔基直属库、中储粮尼尔基直属库(甘河分公司)、呼伦贝尔直属库(本库)、大杨树直属库等发布公告,收购国标三等及以上国产新豆,收购价格2.775元/斤。3月10日,中央储备粮绥棱直属库、北安直属库、绥化直属库、讷河直属库(本库以及通北粮库)、齐齐哈尔直属库等库点相继发布公告,按照国家有关部分的安排,近日起至2023年4月30日启动2022年国产大豆收购计划,质量标准国标三等及以上,水分≤13%,杂质≤1%,完整度≥85%,损伤粒率≤8%,收购价格为2.775元/斤。

截至本周五(3月10日),黑龙江大豆周度均价约5369元/吨,周度下跌6元/吨。(备注:以下统计为过4.5筛净粮,蛋白含量39%以上主流收购价,仅供参考。)

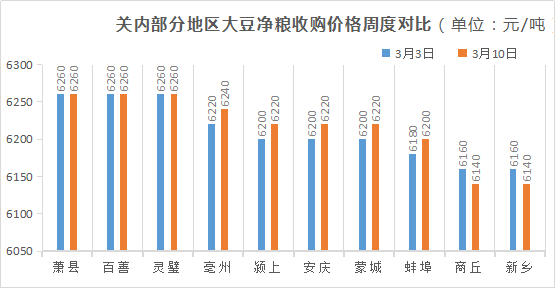

(二)关内国产豆动态

本周安徽宿州、淮北地区贸易商反馈因销区市场要货积极性不高,本周走货缓慢,收购较为谨慎。河南周口、商丘地区大豆贸易商反馈目前收购上量一般,市场要货也不积极,整体成交保持在清淡状态。销区主体备货存量较少,此轮由东北豆开启的涨势或带动安徽、河南大豆价格稳中小涨。(备注:以上为净粮主流收购价格,仅供参考。)

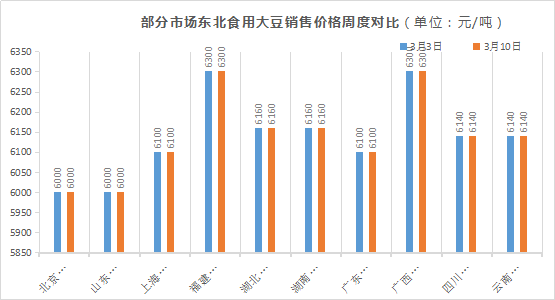

(三)销区市场国产豆动态

本周,销区市场东北豆食用价格维持稳定,走货缓慢局面未发生变化。销区市场暂时完成阶段性补库,终端市场需求不旺,叠加各类新鲜蔬菜供应市场,肉蛋禽性价比接受度更广,豆制品消耗并未出现明显增量。前期市场补库的库存仍需时间消耗,经销商“少进慢补”策略未变。关注部分刚需主体是否此轮涨价积极补库,带动东北豆购销成交。(备注:图中数据仅供参考,部分地区存在协议空间。)

三、国内外期货行情

(一)美盘

本周CBOT大豆期价走势先扬后抑。上周五CBOT大豆期货市场连续第三个交易日收涨,因为阿根廷天气恶劣,其大豆产量预估将继续下调。周一CBOT大豆期货收盘上涨,主要受到邻池豆粕市场走强的比价提振。周二CBOT大豆期货收盘下跌,主要原因是商品市场全线下挫,多头获利平仓,技术抛盘活跃。周三CBOT大豆期货收盘互有涨跌,呈现近强远弱的态势,因为美国农业部下调阿根廷大豆产量预估。周四CBOT大豆期货收盘下跌,因为大豆出口销售降至年内最低。

美国农业部周度出口销售报告显示,本年度迄今对中国大豆出口销售总量同比提高11.1%,前一周增长15.4%。截止到2023年3月2日,2022/23年度对中国大豆出口装船量约为2848万吨,去年同期为2526万吨。当周美国对中国装运约19.4万吨大豆,前一周对中国装运43万吨大豆。迄今美国对中国已销售但未装船的2022/23年度大豆数量为185万吨,高于去年同期的203万吨。当周对中大豆净销售量约为24.15万吨,其中17.85万吨在2022/23年度交货,6.3万吨在2023/24年度交货。作为对比,之前一周的销售量为35万吨,其中21.84万吨在2022/23年度交货,13.2万吨在2023/24年度交货。

阿根廷农业部发布的报告显示,阿根廷农户的陈豆销售步伐依然迟缓。截至3月1日,阿根廷农户累计销售3,610万吨2021/22年度大豆,比一周前高出11.6万吨,低于去年同期的3,971万吨。作为对比,之前一周销售5.5万吨。阿根廷农户还预售了395万吨2022/23年度大豆,比一周前增加了4.9万吨,低于去年同期的901万吨。作为对比,之前一周销售16.7万吨。

巴西全国谷物出口商协会(ANEC)周三称,根据港口船运安排数据,巴西在3月份将出口1466万吨大豆。作为对比,今年2月份的大豆出口量估计为755.5万吨。去年3月份的出口量为1216万吨。每年的2月到6月份是巴西大豆出口高峰期。年中二季玉米收获上市后,大豆出口逐步回落。

(二)连盘

本周,国储新增启动2022年新豆收购工作,提振期货市场。政策率先落实三个库点,此番强有力托市下,豆一回归5500支撑线上方。但现货价格供给压力显著,市场化消耗进度仍存担忧,关注销区市场是否会在此轮托市中采补。若销区需求跟进,或国储继续开放新的库点,期价或存继续上涨空间。后续盘面关注政策面推行力度以及销区市场的反映,建议关注仓储库点收购情况以及期货市场资金动向。

截至3月10日,连盘豆一A2305合约收盘价格5,571元/吨,较上周上涨38元/吨;成交量485,427手;持仓量131,417手;豆二B2304合约收盘价格为4,486元/吨,较上周下跌64元/吨;成交量267,137手;持仓量35,836手。

四、港口分销行情

本周,进口大豆市场价格整体走势平稳,多数经销商表示走货缓慢。

天津地区某经销商美湾豆毛散上车5150元/吨,净粮上车5300元/吨;加豆44-45%蛋白净粮包装上车6280元/吨,43-44%蛋白净粮包装上车6180元/吨;乌克兰大豆37-38%蛋白毛粮散积上车5230元/吨,39-40%蛋白毛粮散积上车5330元/吨;贝宁大豆原包装42%蛋白上车5850元/吨,比重筛净粮上车5950元/吨。经销商稳价出货,观望成交情况。

牡丹江东宁地区某贸易商报非转基因俄产加豆42%蛋白净粮散积上车5550元/吨,43%蛋白净粮散积上车5700元/吨,俄产加豆44%+蛋白净粮散积上车5900元/吨;油豆净粮散积上车5050元/吨。经销商表示近期蛋白豆走货速度尚可,稳价出货,等待成交跟进;油豆走货稍慢。

五、国产大豆采购与拍卖

黑龙江省储大豆采购:3月9日黑龙江省储计划采购2022年新季豆4.22万吨,实际成交12840吨,成交率30.4%,成交均价5402元/吨,竞采底价5450元/吨,上调70元/吨。其中伊春南岔成交7000吨,成交价5450元/吨;北安通北成交5840吨,成交价5300-5370元/吨。

国产豆拍卖:3月7日中储粮计划拍卖24689吨,实际成交5337吨,成交率21.62%,成交价格5391元/吨。拍卖底价嫩江、敦化5350元/吨,扎兰屯5330元/吨,宋站5360元/吨,溢价40_120元/吨。

六、后期走势及分析

国储多个库点提价收购2022年产大豆,带动东北产区现货价格开启上涨之路。但根据大豆实际品质不同,后期豆价走势或将分化:符合国标三等大豆基层收购价将随之上涨;符合商品豆标准的豆价因本来价格就高,涨幅或将受限;而水分大、青豆含量高及不完善粒多等品质的等外粮或“备受冷落”。现阶段在国储增储以及提价收购的双重政策性利好下,短期内国产豆现货市场价格走势稳中偏强。建议关注国储收储进展、集团是否调整收购价格、农户售粮售粮情绪的转变以及大豆相关政策的实施情况等。

个人观点,仅供参考!